能源波动引发连锁反应;甲醇产业链迎来新格局。

三月伊始,甲醇市场经历了一轮较为明显的调整与反弹。价格水平从月初起点向上攀升,涨幅显著,整体交易情绪随之升温。这种现象并非孤立存在,而是多重因素共同作用的结果,涉及供应、成本、需求等多个维度。

供应端的核心变化源于国际地缘环境。伊朗在全球甲醇出口中占据重要位置,其装置运行状态直接影响中国进口规模。中国从该来源获取的份额较高,一旦出现装置大面积停车或复产延后,出口发运便面临明显阻碍。航道风险上升导致船期不确定性增加,绕航与额外保险费用推高物流负担,短期到港量预期明显下调。这种外部不确定性成为推动市场偏强运行的关键变量。

成本推动力同样不容忽视。原油期货价格维持高位,天然气同步走强。作为天然气制甲醇的主要原料,其价格变动直接传导至生产成本。全球成本中枢因此上移,甲醇定价获得有力支撑,市场对高成本环境的适应性逐步增强。

需求恢复成为另一重要支撑。节后复工进程加速,下游传统领域开工负荷提升明显。甲醛作为需求复苏的主力军,开工率出现大幅反弹;二甲醚、MTBE等同步回暖;醋酸、DMF维持稳定消耗。这些变化形成持续刚需,叠加补库情绪升温,贸易商与工厂提货积极性显著提高。华东、华南港口库存连续多周下降,去库速度加快,需求端回暖迹象愈发清晰。

展望短期行情,外来供应压力延续,国内格局相对稳定。传统下游刚需补货行为活跃,能源高位成本提供坚实基础,整体偏强走势具备一定延续性。市场需密切关注地缘动态变化,以及下游复工深度与持续性。

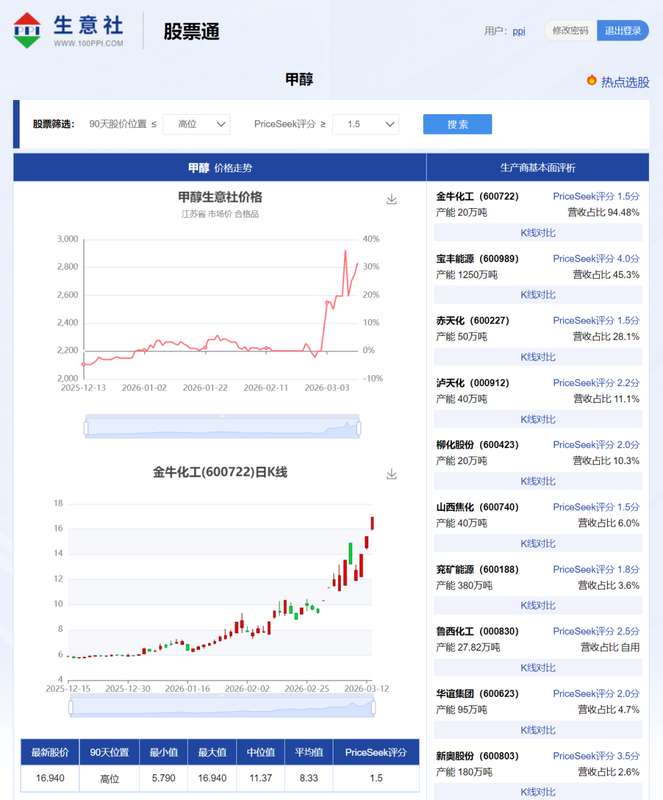

从交易维度观察,商品价格领先于股票表现的规律较为明显。价格上涨周期可作为提前信号,借助数据工具筛选热点品种,结合周期内表现挖掘投资机会。这种方法有助于在甲醇相关领域提前布局,把握周期股的潜在价值信号。

整体而言,本轮甲醇市场调整体现了产业链的韧性与敏感性。供应收紧与需求改善双轮驱动下,价格重心上移成为主流预期。参与者应理性看待波动,注重基本面逻辑的持续验证,以实现更稳健的决策。