天味食品2025年报解析:核心品类全面承压;经销商网络虽扩容,线下收入难见起色。

作为国内知名的复合调味品生产企业,天味食品在2025年交出了一份较为严峻的成绩单。公司全年营收与净利润均未能实现正向增长,这在过去几年连续扩张的背景下显得尤为突出。面对消费需求波动、渠道格局调整以及行业竞争加剧的多重考验,企业内生业务增长动力明显减弱,外延布局虽有进展,但短期内对利润端的正面贡献尚未充分显现。

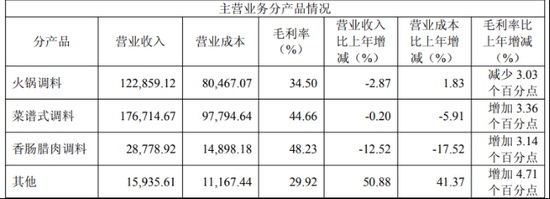

具体来看,全年三大主力品类——火锅调料、菜谱式调料、香肠腊肉调料的收入均出现下滑。其中火锅调料和菜谱式调料全年降幅相对温和,但香肠腊肉调料受前期基数影响,整体表现最为低迷。分季度观察,第三季度公司在费用控制与运营优化上取得成效,业绩一度出现回升势头。然而,传统意义上消费更为集中的第四季度却表现平淡,单季营收同比下滑,净利润更是同比与环比双双回落。这一反常现象主要源于春节错期、消费环境趋于谨慎以及存量市场竞争进一步白热化等多方面原因。尽管香肠腊肉调料在第四季度实现一定增长,但难以抵消整体品类结构的负面影响。

渠道层面,公司线下经销商体系仍是营收主力,但扩张成效未达预期。尽管全年经销商净增数量可观,主要通过下沉市场渗透与空白区域开拓实现,同时对部分低效渠道进行了清理。然而,线下收入增速不升反降,显示出渠道去库存压力、传统需求放缓以及竞争对手抢占份额等现实问题。线上业务则相对亮眼,特别是通过并购获得的子品牌在年轻消费群体中获得认可,营收贡献显著提升。但伴随而来的营销投入增加,也使得整体销售费用率有所上升,对利润形成一定挤压。

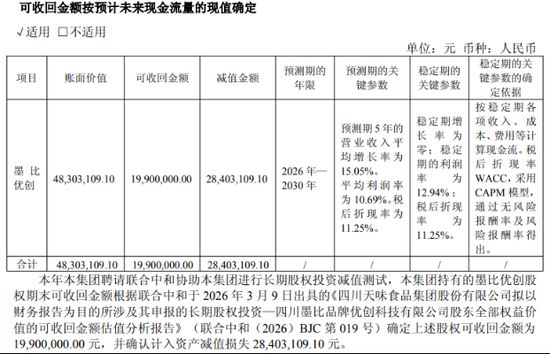

从利润构成分析,毛利率受益于供应链优化与成本下降而有所回升,但未能完全抵消费用端压力与资产减值的影响。公司在报告期内对部分联营投资计提减值准备,金额较大,直接拖累净利润表现。同时,外延并购虽为公司注入新的增长点,如进入即食酱料等领域,但也伴随着商誉规模扩大,需警惕后续整合风险与业绩承诺兑现情况。整体而言,全年未能达成此前设定的营收与净利润增长目标,员工持股计划相关考核指标也未完成。