探索瑞声科技的转型之路:光学优化与AI液冷市场的双轮驱动

想象一家科技企业在喧嚣的创新浪潮中,如何从声学组件的传统领域,逐步迈向AI硬件的广阔天地。这就是瑞声科技在2025年的故事。公司以稳健的业绩为基础,开启了光学盈利改善的旅程,同时在AI端侧散热和算力中心液冷市场发力。这种转型并非一蹴而就,而是通过产品结构的精心优化和战略收购的巧妙布局,逐步显现成效。本文将以叙事视角,讲述公司各业务的发展历程,剖析挑战与机遇,并展望其在未来科技生态中的角色,旨在为读者描绘一幅完整的商业画卷。

故事从2025年的整体业绩拉开序幕。公司营收实现了可观的增长,净利润的提升幅度尤为亮眼,这得益于毛利率的稳定和运营效率的增强。声学业务虽面临产品组合变化带来的毛利率小幅回落,但收入保持温和增长。高端同轴扬声器2.0的首发,针对AI手机的双扬声器系统,标志着公司在智能设备领域的创新尝试。车载声学业务则如一匹黑马,收入稳健扩张,通过收购数字麦克风企业,形成垂直整合,并为高端SUV提供标杆级音响系统。这种协同效应,不仅提升了技术深度,还为汽车智能化浪潮贡献力量。光学业务的篇章则更为生动,收入中速增长,毛利率显著上行,源于高端镜头的出货规模扩大和高分辨率模组的占比提升。

深入光学领域的叙事,公司斩获多个7片式镜头项目,出货量达到较高水平,推动了智能手机摄影的升级。光学模组的高端化趋势显而易见,32MP以上产品的贡献突出,OIS和潜望式模组的增长尤为迅猛。这种结构优化,不仅改善了盈利,还强化了公司在供应链中的话语权。转向电磁传动和精密结构件,收入大幅增加,毛利率小幅改善。线性马达的出货量双位数增长,支持安卓高端机的触觉反馈创新;散热业务的收入更是大幅跃升,探索了智能手机和新兴终端的机会。传感器及半导体业务的快速扩张,收入同比翻番,高规格麦克风的份额提升,成为AI应用的隐形推手。

转型故事的高潮在于AI硬件散热的布局。从2020年起,VC均热板的出货量复合增速强劲,公司在新材料和结构技术上领先。在被动散热领域,平板项目定点落地,未来将导入更多设备类别;主动散热则迎来首个电磁风扇项目的突破。通过收购远地科技,公司加速了液冷散热战略,瞄准AI算力中心市场。这种布局,不仅应对了端侧设备的热管理挑战,还延伸至车载和机器人场景,打开多元化成长通道。面对存储涨价等外部压力,公司通过产品创新化解风险,展现出韧性。

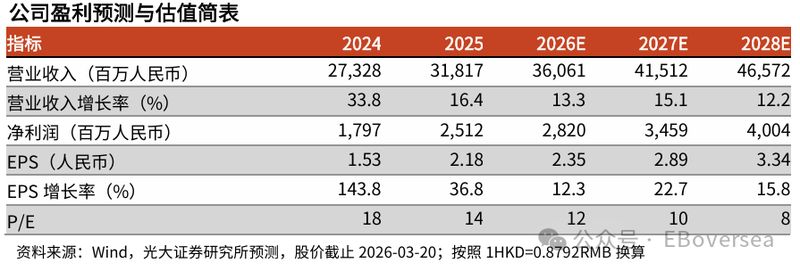

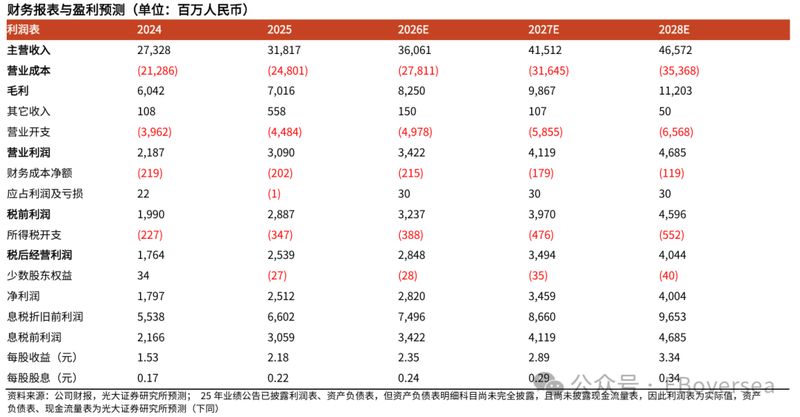

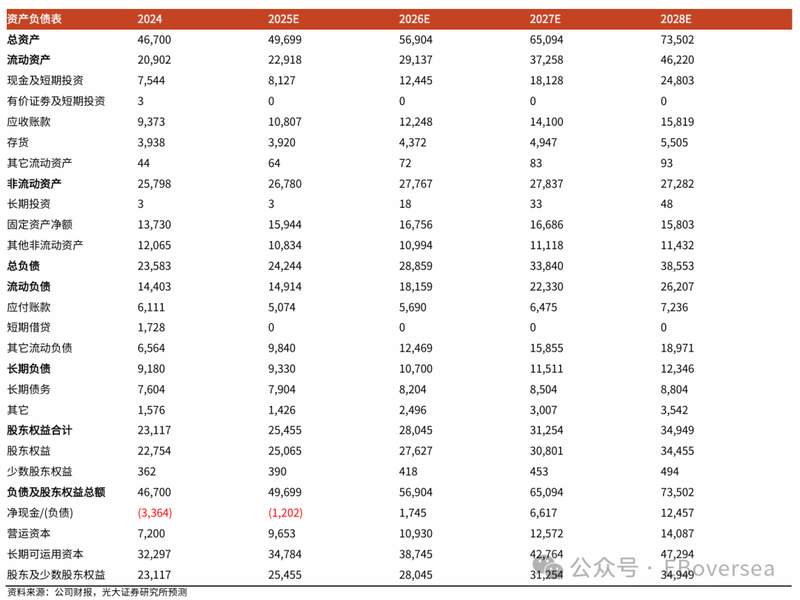

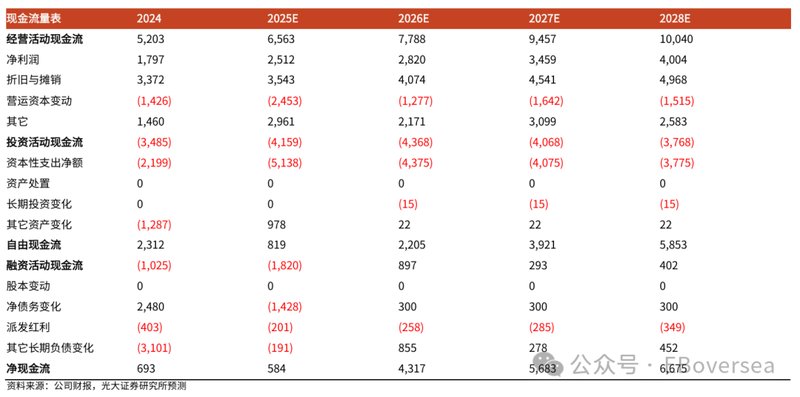

在估值与评级的章节,公司前景被赋予积极色彩。尽管调整了部分年度净利润预测,但中长期预期保持乐观,新增远期预测显示持续扩张潜力。当前估值已消化部分负面因素,AI赛道的卡位将成为价值重估的催化剂。维持买入评级,强调公司在新兴领域的执行力。故事的尾声,瑞声科技的转型之路虽布满荆棘,但光学优化与AI液冷双轮驱动的模式,预示着更光明的未来。读者可从中汲取启发,关注科技企业的战略智慧。

回溯整个叙事,瑞声科技从传统到智能的跃进,体现了行业变迁的缩影。光学盈利的改善为根基,AI散热的发力为翅膀,算力中心液冷为新大陆。公司在2025年的成就,不仅是数字的胜利,更是创新精神的体现。未来,随着AI应用的深化,这种双轮驱动将引领企业驶向更远的海域。本文纯属分析视角,不作为投资依据,欢迎读者深入研究相关报告。