2026年市场波动加剧:百亿私募宏观策略布局的风险折射

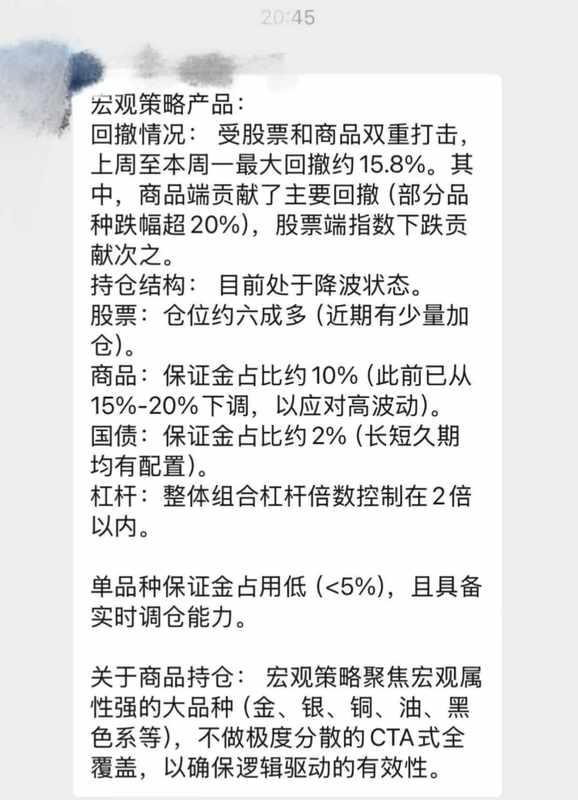

2026年春季,资本市场风云突变,量化私募巨头明汯投资旗下宏观策略产品遭遇了严峻的净值考验。根据近期披露的净值数据显示,该机构多只宏观策略产品在短短两周内出现了超过14%的明显回撤,这一波动幅度远超同期沪深300指数的跌幅,引发了市场对于量化宏观策略在极端行情下表现的深度关注。

产品回撤背后的宏观逻辑

据悉,此次出现回撤的产品主要集中在明汯投资近期密集备案的宏观策略系列中。以“明汯宏观谷秋2号2期”为例,该产品自年初成立以来,在不到三个月的时间里,累计亏损率已接近20%,这与许多投资者预期的稳健收益存在显著差距。尽管有市场传言称,此次回撤主要归因于商品端品种的剧烈波动及股票端指数的下跌,但截至目前,明汯投资方面尚未针对产品净值的大幅波动发布正式公告,部分投资者已开始寻求与管理人直接沟通的渠道。

策略扩张与市场环境的错位

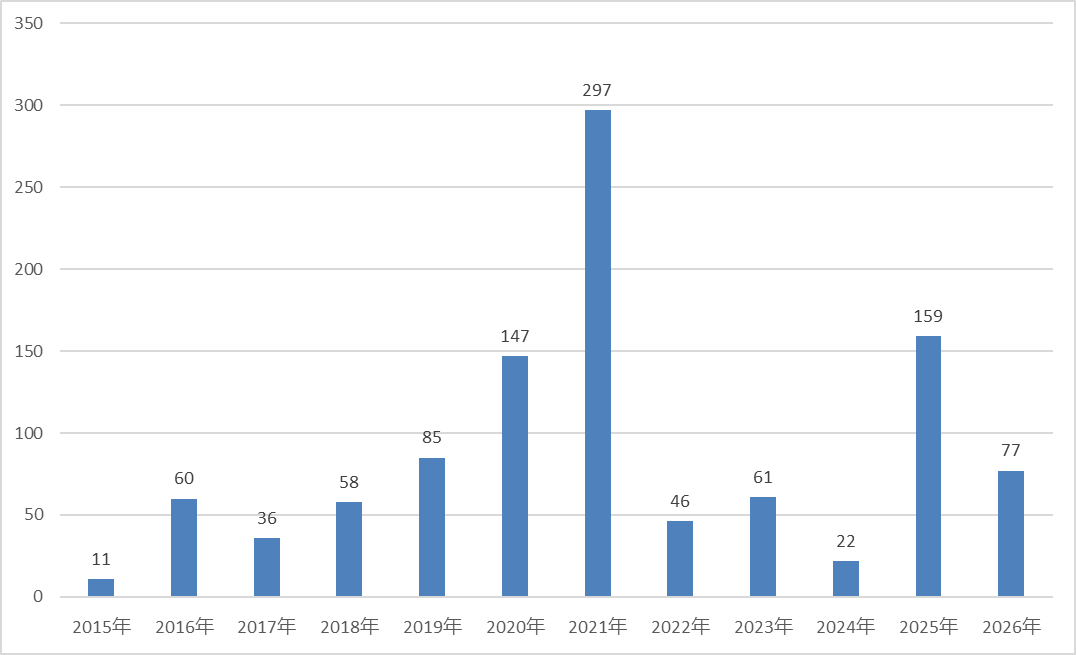

从明汯投资的发展路径来看,该公司自2014年成立以来,经历了从多策略对冲到量化多头等多个维度的布局。特别是在2025年,公司备案新产品的节奏显著加快,全年备案数量位居证券私募行业前列。数据统计显示,在这一阶段,公司将重心明显向宏观策略倾斜,仅在特定时间段内备案的近百只产品中,超过半数明确冠以“宏观”之名。这种快速扩张的策略,在市场平稳时期或许能够捕捉到多元化的收益机会,但在全球各类资产波动加剧的背景下,却暴露出了模型应对突发极端行情的脆弱性。

量化模型的局限性与未来思考

宏观策略的核心在于利用量化模型对经济变量与资产价格进行关联分析,然而,历史数据的回测往往难以完全覆盖地缘冲突等突发事件导致的极端行情。业内分析指出,量化模型在面对非线性、突发性的市场冲击时,天然缺乏灵活的应对能力。此次事件不仅是对明汯投资模型的一次压力测试,也为整个私募行业敲响了警钟。在追求规模扩张的同时,如何平衡策略的广度与应对深度的韧性,成为了量化机构在未来市场博弈中必须直面的课题。投资者在面对此类波动时,应保持冷静,通过合规渠道了解策略逻辑,并审慎评估自身风险承受能力。